به گزارش شهر بورس، بررسی تازهترین گزارش فعالیت ماهانه بانک پارسیان (وپارس) منتهی به ۳۰ آذر ۱۴۰۴ بر روی سامانه کدال، از یک تغییر مثبت و استراتژیک در مدل درآمدزایی این بانک خبر میدهد.

واکاوی دادههای مالی نشان میدهد که این بانک با تمرکز بر عملیات اصلی بانکی، به یک جهش خیرهکننده در بخش تسهیلات اعطایی دست یافته است که میتواند تراز عملیاتی بانک را با تحولی مثبت همراه کند.

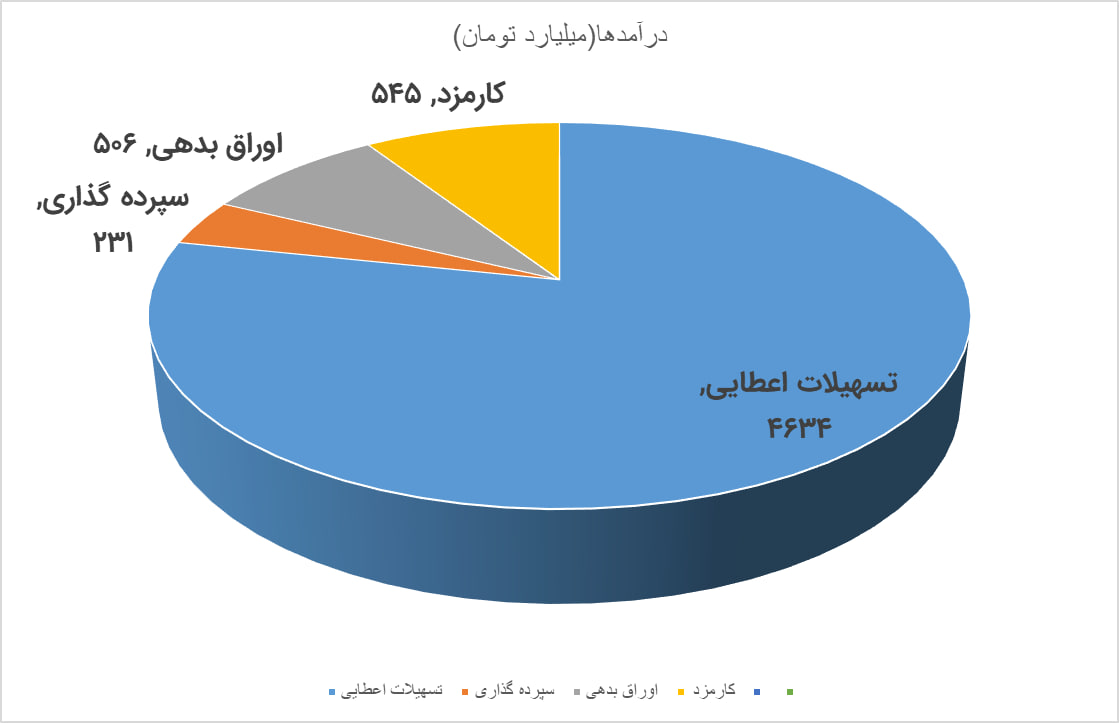

جزئیات درآمدی آذرماه؛ رشد ۱۲۳ درصدی درآمد

درآمد کل محقق شده وپارس در آذرماه سال جاری با رشد ۱۲۳.۲ درصدی نسبت به سال قبل، به رقم ۵ هزار و ۹۱۷ میلیارد تومان رسید موتور اصلی این صعود، درآمدهای حاصل از تسهیلات اعطایی با رقم ۴ هزار و ۶۳۴ میلیارد تومان بود که رشدی ۱۱۱ درصدی را ثبت کرد.

در کنار این موضوع، درآمد حاصل از کارمزد با رشد ۹۶ درصدی و درآمد اوراق بدهی با جهش خیرهکننده ۳۵۵ درصدی، نشاندهنده پویایی مدیریت منابع در این بانک است.

این جهش درآمدی در حالی رقم میخورد که بخش اصلی موتور محرک بانک، یعنی درآمدهای حاصل از تسهیلات اعطایی، با ثبت رقم ۴ هزار و ۶۳۴ میلیارد تومان، رشدی ۱۱۱.۵ درصدی را نسبت به رقم ۲ هزار و ۱۹۱ میلیارد تومانی آذر ۱۴۰۳ تجربه کرده است.

همچنین در این بازه یکماهه، درآمد حاصل از اوراق بدهی با جهش ۳۵۵ درصدی از ۱۱۱ میلیارد تومان در سال گذشته به ۵۰۶ میلیارد تومان در آذرماه امسال رسید و درآمد حاصل از سپردهگذاری نیز با رشد ۲۳۴ درصدی، رقم ۲۳۱ میلیارد تومان (در مقابل ۶۹ میلیارد پارسال) را ثبت کرد.

در این ماه نیز همانند سال گذشته، درآمدی از محل سرمایهگذاریها شناسایی نشده است.

تحلیل کارنامه تجمیعی ۹ ماهه؛ عبور از مرز ۴۹ همت

نگاهی به عملکرد تجمیعی «وپارس» از ابتدای سال مالی تا پایان آذرماه ۱۴۰۴، نشاندهنده تثبیت روند صعودی در سرفصلهای پایدار و عملیاتی بانک است.

مجموع درآمدهای محقق شده بانک در این بازه ۹ ماهه به رقم ۴۹ هزار و ۵۰۸ میلیارد تومان رسیده است. در این میان، سرفصل درآمد تسهیلات اعطایی به عنوان موتور محرک اصلی، با تحقق ۳۶ هزار و ۵۱۵ میلیارد تومان، رشد ۱۱۶۰ درصدی (بیش از ۱۲ برابر) را نسبت به رقم ۲ هزار و ۸۹۸ میلیارد تومانی مدت مشابه سال قبل ثبت کرد.

در بررسی دقیقتر جزئیات این کارنامه ۹ ماهه، بخش کارمزد با تحقق درآمد ۵ هزار و ۳۴۷ میلیارد تومانی و تجربه رشد ۵۹.۵ درصدی نسبت به رقم ۳ هزار و ۳۵۲ میلیارد تومانی پارسال، سهم مهمی در متنوعسازی منابع بانک داشته است.

همچنین، بانک پارسیان در بخش درآمد اوراق بدهی نیز با یک رشد ۳۰۹ درصدی، موفق به شناسایی ۳ هزار و ۸۹۰ میلیارد تومان درآمد شد؛ در حالی که این رقم در سال گذشته ۹۵۰ میلیارد تومان بوده است.

مدیریت منابع در این بانک باعث شده تا درآمدهای حاصل از سپردهگذاری نیز با رشد ۲۹۴ درصدی نسبت به سال گذشته، از ۷۵۱ میلیارد تومان به ۲ هزار و ۹۶۴ میلیارد تومان برسد. در بخش درآمد سرمایهگذاریها نیز رقم ۷۹۱ میلیارد تومان شده است.

در مجموع، کارنامه ۹ ماهه بانک پارسیان نشاندهنده جهش ۱۲۳ درصدی درآمدهای آذرماه و رسیدن مجموع درآمدهای تسهیلاتی به مرز ۳۶.۵ همت است که حکایت از بهبود چشمگیر کیفیت سودآوری در «وپارس» دارد.

چرا این گزارش برای بازار پیام مثبت دارد؟

وقتی یک بانک میتواند درآمد عملیاتیاش را در یک سال بیش از ۲ برابر کند، یعنی زیرساختهای سودآوری آن به ثبات رسیده است. این تراز مثبت، اعتماد سرمایهگذاران را برای بازگشت به این نماد جلب کرده و به عنوان یک «محرک صعودی» عمل میکند.

جهش ۱۲۳ درصدی درآمدهای آذرماه، صرفاً یک عدد در سامانه کدال نیست؛ بلکه پیامی روشن به بازار سرمایه است که بانک پارسیان با قدرت به ریل سودآوری بازگشته است.

وقتی تراز ۹ ماهه بانک از مرز ۴۹ همت عبور میکند، یعنی سهم یک «پشتیبان بنیادی» بسیار قوی پیدا کرده که اجازه ریزش بیشتر را به قیمت نمیدهد. در واقع، این عملکرد درخشان حالا مثل یک سوخت تازه در رگهای این نماد جریان پیدا کرده و باعث شده تا معاملهگران با اطمینان بیشتری به آرایش صعودی نمودار نگاه کنند.

تحلیل تکنیکال وپارس؛ آزمون مهم وپارس در محدوده حمایتی؛ ریسک یا فرصت؟

وپارس پس از رشد پرقدرت وارد فاز اصلاحی شده و اکنون در محدوده حمایتی مهمی قرار دارد که واکنش قیمت به آن، مسیر حرکت کوتاهمدت سهم را مشخص میکند.

نماد بانک پارسیان (پارس) پس از یک رشد قابل توجه، در حال حاضر وارد فاز اصلاحی شده و قیمت در محدودهای قرار دارد که میتواند مسیر حرکت بعدی سهم را مشخص کند. رفتار سهم در این ناحیه از اهمیت بالایی برای سهامداران برخوردار است.

بر اساس نمودار روزانه، محدوده ۱۳۵۰ تا ۱۴۸۰ ریال بهعنوان حمایت مهم سهم شناخته میشود. این ناحیه پیشتر محل نوسان قیمت بوده و اکنون نقش حمایتی دارد. حفظ این سطح میتواند زمینه بازگشت تقاضا و ادامه حرکت صعودی را فراهم کند.

در صورت تثبیت قیمت بالای این محدوده حمایتی، انتظار میرود سهم بار دیگر به سمت مقاومت ۱۸۵۰ ریال حرکت کند. عبور از این سطح، مسیر رشد تا محدوده ۱۹۸۰ تا ۲۰۰۰ ریال را هموار خواهد کرد.

از سوی دیگر، در صورتی که حمایت ۱۴۷۰ ریال از دست برود، احتمال افزایش فشار فروش و اصلاح قیمت تا محدوده ۱۳۵۰ ریال وجود دارد. حمایت بعدی سهم در محدوده ۱۱۴۰ ریال قرار دارد که از اهمیت بالایی برخوردار است.

در مجموع، نماد پارس همچنان شرایط متعادلی دارد و تصمیمگیری معاملهگران به واکنش قیمت در محدوده حمایتی فعلی بستگی دارد. رعایت حد ضرر و مدیریت ریسک در شرایط کنونی برای سهامداران ضروری است.