به گزارش شهر بورس، بررسی کارنامه فعالیت ماهانه شرکت پرداخت الکترونیک پاسارگاد (پی پاد) منتهی به ۳۰ آذر ۱۴۰۴، نشاندهنده ادامه افتهای شرکت و ناکارآمدی محمد آجدانی مدیرعامل پی پاد است.

در حالی که انتظار میرفت این شرکت پرداختی، حداقل سال مالی خود مثبت به پایان برساند، دادههای سامانه کدال از ریزش درآمدهای شرکت حکایت دارد.

پیپاد ماههاست که روند نزولی به خود گرفته و انگار مدیران شرکت هم در خواب به سر میبرند. مدیرعاملی که با مدرک لیسانس برق (!) به این سمت رسیده، اگرچه در صحبتهای خود میتواند شعارهای خوبی بدهد اما در عمل چیزی جز زیان برای سهامداران نساخته است.

شوک آذرماه؛ درآمد پشتیبانی پوز غیب شد!

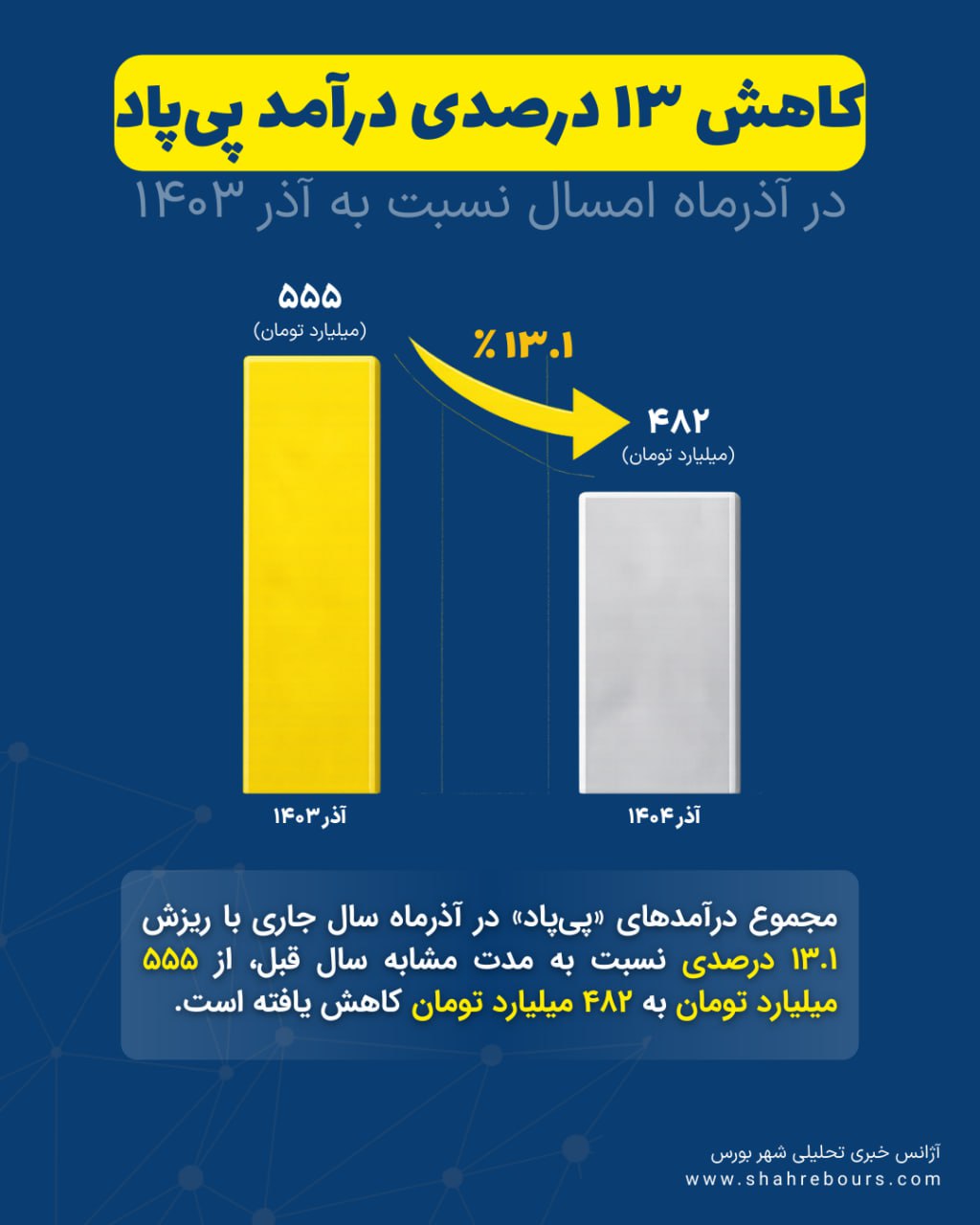

بررسی دقیق ارقام نشان میدهد که مجموع درآمدهای «پی پاد» در آذرماه سال جاری با ریزش ۱۳.۱ درصدی نسبت به مدت مشابه سال قبل، از ۵۵۵ میلیارد تومان به ۴۸۲ میلیارد تومان کاهش یافته؛ به عبارتی تنها در یک ماه، ۷۳ میلیارد تومان از سفره درآمدی شرکت کاسته شده است.

نکته تأملبرانگیز در این گزارش، به صفر رسیدن درآمد سرفصل «پشتیبانی پایانههای فروش» در آذرماه است؛ این بخش که در آذر سال گذشته ۱۲۵ میلیارد تومان درآمد برای شرکت محقق کرده بود، در سال جاری هیچ عایدی برای شرکت نداشته است.

همچنین، درآمد حاصل از «اجاره پایانههای فروش» نیز با سقوط آزاد ۷۴ درصدی، از ۷۴ میلیارد تومان به تنها ۱۹ میلیارد تومان تنزل یافته است.

بررسی کارنامه ۱۲ ماهه پیپاد

اگرچه مجموع درآمدهای ۱۲ ماهه پیپاد در ظاهر با رشد ۶.۴ درصدی از ۵ هزار و ۶۶۷ میلیارد تومان به ۶ هزار و ۳۰ میلیارد تومان رسیده است، اما شرکت در بخش درآمدهای حیاتی و راهبردی، با یک چالش جدی در سرفصل «کارمزد تراکنش» روبرو شده است.

بررسی آمارهای ۱۲ ماهه نشان میدهد که این منبع اصلی درآمدی، برخلاف جریان تورمی، با افت ۷.۵ درصدی مواجه شده و از رقم ۹۷۹ میلیارد تومان در سال گذشته به ۹۰۶ میلیارد تومان در پایان سال مالی جاری تقلیل یافته است؛ این ریزش ۷۳ میلیارد تومانی، گویای عقبنشینی معنادار شرکت در جذب تراکنشهای بانکی است.

علاوه بر افت کارمزدها، شرکت در حوزه خدمات فنی نیز با عقبگرد سنگین در بخش اجاره مواجه شده است.

بر اساس دادههای سامانه کدال، درآمد سالانه حاصل از «اجاره پایانههای فروش» با ریزش چشمگیر ۲۷ درصدی همراه بوده و از رقم ۲۲۲ میلیارد تومان به ۱۶۱ میلیارد تومان سقوط کرده است. این افت ۶۱ میلیارد تومانی محسوب میشود.

تنها عاملی که مانع از منفی شدن کل درآمد سالانه شده، رشد بخش «فروش پین و اعتبار» (فروش شارژ) به رقم ۴ هزار و 20 میلیارد تومان است.

گزارش آذرماه «پی پاد» یک زنگ خطر جدی برای سهامداران است. افت ۱۳ درصدی درآمد در ماه پایانی سال مالی، آن هم در فضای تورمی، به معنای کوچک شدن ابعاد کسبوکار این شرکت است.

اگرچه مجموع درآمدهای سالانه شرکت از ۵ هزار و ۶۶۷ میلیارد تومان به ۶ هزار و ۳۰ میلیارد تومان رسیده و رشد اسمی ۶.۴ درصدی را نشان میدهد، اما این عدد در مقابل تورم اقتصاد ایران، به معنای عقبماندگی فاحش و افت توان درآمدزایی واقعی شرکت است.