به گزارش شهر بورس، ریسک نکول (Default Risk) به احتمال ناتوانی یک شخص حقیقی یا حقوقی در پرداخت تعهدات مالی خود در زمان سررسید اشاره دارد. این نوع ریسک یکی از قدیمیترین و مهمترین ریسکهای مالی است که بهویژه نهادهای پولی و مالی را تحت تأثیر قرار میدهد. در این مقاله آموزشی، تعریف، دلایل بروز، پیامدها و راهکارهای مدیریت این ریسک را بررسی میکنیم.

ریسک نکول چیست؟

فرض کنید یکی از دوستانتان از شما مبلغی قرض میگیرد و قول میدهد که دو ماه بعد پولتان را پس بدهد. حالا دو ماه گذشته و دوستتان به هر دلیلی نمیتواند یا نمیخواهد پول شما را برگرداند. این وضعیت همان ریسک نکول است.

ریسک نکول به ناتوانی یا عدم تمایل یک فرد یا شرکت در ایفای تعهدات مالی خود در زمان مقرر اطلاق میشود. این موضوع میتواند به دلایل مختلفی مانند مشکلات اقتصادی، بحرانهای مالی یا حتی تصمیم عمدی وامگیرنده برای عدم پرداخت رخ دهد.

انواع نکول:

- نکول غیرعمدی: زمانی که وامگیرنده به دلیل مشکلات اقتصادی یا شرایط ناگهانی توان بازپرداخت بدهی را ندارد.

- نکول عمدی: زمانی که وامگیرنده علیرغم داشتن توان مالی، به هر دلیلی از پرداخت بدهی خودداری میکند.

چرا ریسک نکول مهم است؟

ریسک نکول تأثیرات جدی بر نهادهای مالی و اقتصاد کلان دارد. این ریسک بهطور خاص میتواند تحت تأثیر ریسک نرخ ارز (Exchange Rate Risk) نیز قرار گیرد. تغییرات ناگهانی در نرخ ارز ممکن است توانایی بازپرداخت وامگیرندگان را به دلیل افزایش هزینههای وارداتی یا کاهش ارزش پول ملی کاهش دهد. در ادامه به برخی از دلایل اهمیت این ریسک اشاره میکنیم:

- زیانهای مالی: نکول حتی تعداد کمی از مشتریان میتواند زیانهای هنگفتی به بانکها و مؤسسات مالی وارد کند.

- کاهش اعتبار: افزایش موارد نکول باعث کاهش اعتماد عمومی به نهادهای مالی میشود.

- توقف جریان نقدینگی: نکول میتواند عملیات مالی سازمانها را مختل کند و آنها را با کمبود نقدینگی مواجه سازد.

- اثر دومینویی: نکول مشتریان میتواند زنجیروار بر سایر بخشهای اقتصادی تأثیر بگذارد.

مثال:

فرض کنید شما فروشنده یک کالا هستید و آن را به صورت قسطی به مشتری میفروشید. اگر مشتری اقساط خود را پرداخت نکند، نه تنها درآمد خود را از دست میدهید، بلکه برای تأمین هزینههای جاری کسبوکارتان نیز با مشکل مواجه میشوید. این وضعیت، در مقیاس بزرگتر، میتواند به بحرانهای اقتصادی منجر شود.

عوامل مؤثر بر ریسک نکول

- وضعیت اقتصادی: در شرایط رکود اقتصادی یا بحرانهای مالی، احتمال نکول افزایش مییابد.

- عدم ارزیابی صحیح اعتبار: نهادهای مالی که اعتبار وامگیرندگان را به درستی ارزیابی نمیکنند، بیشتر در معرض این ریسک قرار دارند.

- عدم تنوع در پرتفوی: تمرکز بر تعداد کمی از مشتریان یا یک صنعت خاص میتواند خطر نکول را افزایش دهد.

- تورم و نرخ بهره: افزایش نرخ بهره یا تورم میتواند بازپرداخت وامها را دشوارتر کند.

استراتژیهای مدیریت ریسک نکول

برای کاهش و مدیریت ریسک نکول، میتوان از روشهای زیر استفاده کرد:

1. ارزیابی دقیق اعتبار مشتریان

بانکها و مؤسسات مالی باید از سیستمهای پیشرفته اعتبارسنجی استفاده کنند تا توانایی مالی وامگیرندگان را به درستی ارزیابی کنند.

2. تنوعبخشی به پرتفوی وامها

تنوعبخشی در صنایع، مناطق جغرافیایی و مشتریان میتواند ریسک نکول را کاهش دهد.

3. استفاده از وثیقه و ضمانتنامه

اخذ وثیقه یا ضمانتنامه میتواند زیان ناشی از نکول را کاهش دهد. به عنوان مثال، بانکها اغلب سند خانه یا ماشین را به عنوان وثیقه دریافت میکنند.

4. بیمه نکول

برخی از مؤسسات مالی از ابزارهای بیمهای برای پوشش زیان ناشی از نکول استفاده میکنند. این روش میتواند اطمینان بیشتری در بازپرداخت ایجاد کند.

5. بازسازی بدهیها

در برخی موارد، میتوان با مشتریانی که نکول کردهاند، مذاکراتی انجام داد تا شرایط بازپرداخت تسهیل شود.

ابزارهای تحلیل و مدیریت ریسک نکول

1. مدلهای اعتبارسنجی

مدلهای اعتبارسنجی ابزارهایی هستند که با تحلیل سوابق مالی، رفتارهای اعتباری گذشته و دیگر شاخصهای مالی، احتمال نکول مشتریان را پیشبینی میکنند. این مدلها معمولاً از سیستمهای امتیازدهی مانند FICO یا سیستمهای مشابه داخلی استفاده میکنند.

چگونگی استفاده: بانکها ابتدا دادههای مالی و سوابق مشتری را جمعآوری میکنند. این دادهها شامل اطلاعات درآمد، سوابق پرداخت، وامهای قبلی و دیگر پارامترهاست. سپس از الگوریتمهایی مانند رگرسیون یا یادگیری ماشین برای پیشبینی احتمال نکول استفاده میشود.

مثال: فرض کنید یک مشتری تقاضای وام مسکن دارد. بانک با بررسی سوابق پرداخت قبلی و نسبت بدهی به درآمد او، امتیاز اعتباری او را محاسبه میکند و تصمیم میگیرد که آیا به او وام بدهد یا خیر.

2. نسبتهای مالی

نسبتهای مالی ابزاری ساده و مؤثر برای ارزیابی وضعیت مالی مشتریان هستند. این نسبتها اطلاعاتی درباره توانایی مشتری برای پرداخت بدهیها ارائه میدهند.

- نسبت بدهی به دارایی: مقدار کل بدهیها تقسیم بر داراییها. این نسبت نشان میدهد که چه مقدار از داراییهای مشتری با بدهیها پوشش داده شده است.

- نسبت جاری: داراییهای جاری تقسیم بر بدهیهای جاری که توانایی پرداخت بدهیهای کوتاهمدت را نشان میدهد.

چگونگی استفاده: این نسبتها از ترازنامه و صورتهای مالی مشتری استخراج میشوند و به تحلیلگر مالی کمک میکنند تا ریسک نکول را ارزیابی کند.

مثال: اگر نسبت بدهی به دارایی یک شرکت 0.8 باشد، یعنی 80 درصد از داراییهای آن تحت پوشش بدهیهاست که نشاندهنده سطح بالای ریسک است.

3. شبیهسازی سناریو

شبیهسازی سناریو یکی از ابزارهای پیشرفته برای تحلیل تأثیر شرایط مختلف اقتصادی بر توانایی مشتری در بازپرداخت بدهی است. این ابزار معمولاً در شرایطی که بازار دچار نوسانات است یا در زمان رکود اقتصادی استفاده میشود.

چگونگی استفاده: تحلیلگران مالی سناریوهایی مانند افزایش نرخ بهره، کاهش ارزش داراییها یا رکود اقتصادی را شبیهسازی میکنند و تأثیر این عوامل را بر جریان نقدی و توان بازپرداخت مشتری بررسی میکنند.

مثال: یک بانک میخواهد بداند اگر نرخ بهره از 5 درصد به 7 درصد افزایش یابد، چه تعداد از مشتریان ممکن است نکول کنند. این شبیهسازی به بانک کمک میکند تا استراتژیهای پیشگیرانه اتخاذ کند.

4. شاخص نکول

شاخص نکول از دادههای تاریخی برای پیشبینی رفتار مشتریان استفاده میکند. این شاخص معمولاً شامل تحلیل تعداد نکولهای گذشته و دلایل آن است.

چگونگی استفاده: بانکها دادههای گذشته را تجزیه و تحلیل کرده و بر اساس رفتار مشتریان در شرایط مشابه، احتمال نکول آنها را پیشبینی میکنند.

مثال: اگر در یک منطقه خاص نرخ بیکاری افزایش یافته باشد، بانک میتواند با استفاده از شاخص نکول پیشبینی کند که چه تعداد از مشتریان ممکن است نتوانند وامهای خود را بازپرداخت کنند.

مثال کاربردی

فرض کنید یک بانک قصد دارد به یک شرکت تولیدی وام بدهد:

- ابتدا بانک از مدلهای اعتبارسنجی برای بررسی سوابق مالی و توانایی بازپرداخت شرکت استفاده میکند.

- سپس نسبت بدهی به دارایی و نسبت جاری شرکت را تحلیل میکند تا مطمئن شود وضعیت مالی شرکت مناسب است.

- در ادامه، بانک با شبیهسازی سناریوهایی مانند کاهش تقاضای بازار یا افزایش هزینههای تولید، اثرات این شرایط را بر توان بازپرداخت شرکت بررسی میکند.

- در نهایت، برای کاهش ریسک، بانک از شرکت وثیقهای مانند تجهیزات تولیدی یا زمین کارخانه دریافت میکند.

این رویکرد جامع به بانک کمک میکند تا تصمیمی آگاهانه بگیرد و ریسک نکول را به حداقل برساند.

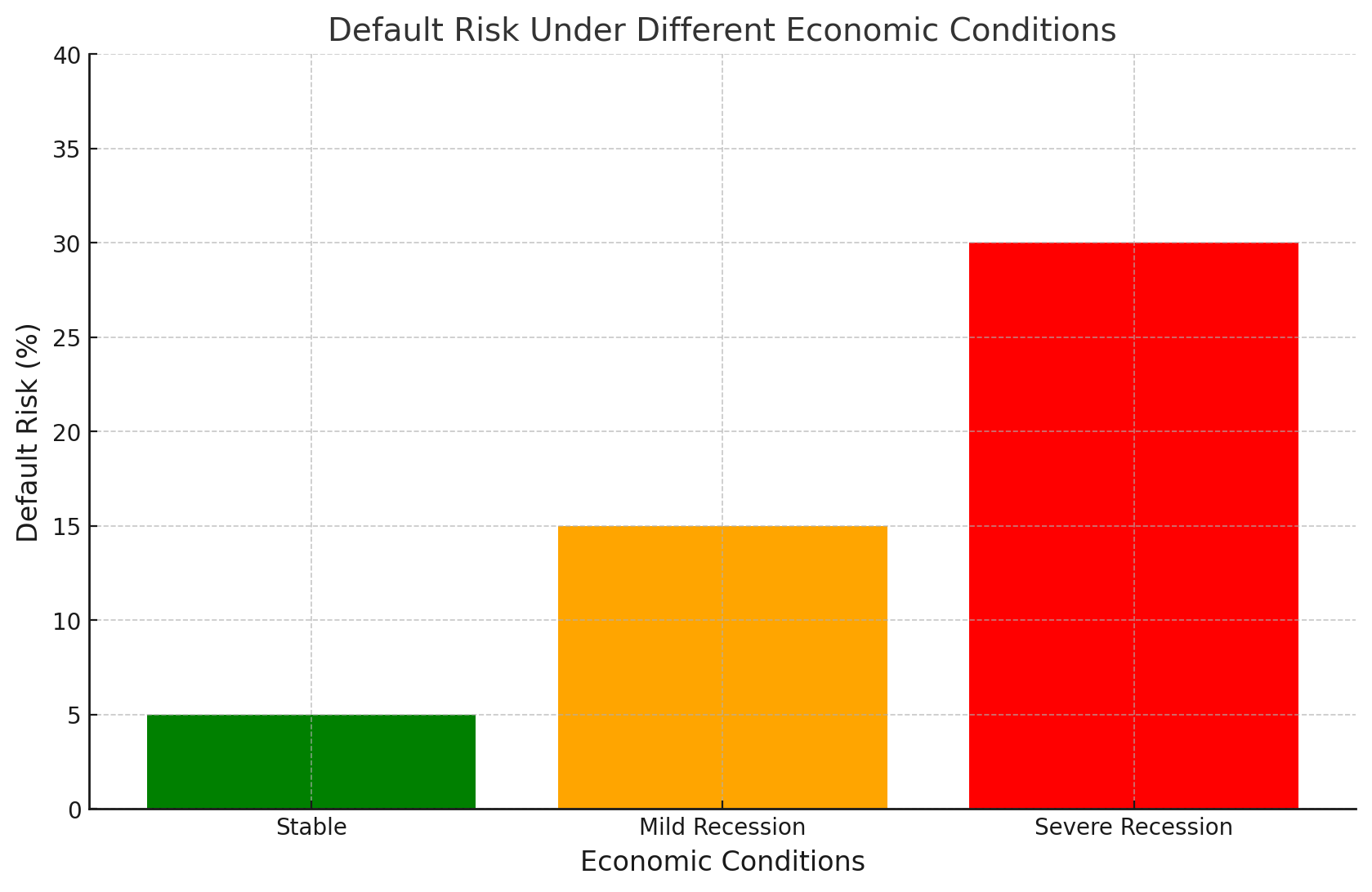

دادهها و نمودارها

نمودار طراحی شد و نشاندهنده ریسک نکول در شرایط مختلف اقتصادی است. میتوانید از این نمودار برای توضیح و نمایش تأثیر تغییرات اقتصادی بر احتمال نکول استفاده کنید.

توضیح ساده:

- محور افقی: شرایط اقتصادی شامل “ثبات”، “رکود خفیف”، و “رکود شدید”.

- محور عمودی: درصد احتمال نکول مشتریان در هر یک از این شرایط.

تفسیر:

- در شرایط اقتصادی پایدار، احتمال نکول بسیار پایین (5%) است.

- در رکود خفیف، ریسک نکول افزایش مییابد و به 15% میرسد.

- در رکود شدید، ریسک نکول به 30% میرسد، که نشاندهنده تأثیر شدید شرایط اقتصادی بر بازپرداخت وامهاست.

ریسک نکول یکی از مهمترین چالشهای نهادهای مالی و اقتصادی است. مدیریت مؤثر این ریسک با استفاده از ابزارهای مناسب و استراتژیهای کارآمد میتواند به کاهش زیانها و افزایش اعتماد عمومی کمک کند. با ارزیابی دقیق اعتبار، تنوعبخشی به پرتفوی و استفاده از وثیقه، میتوان اثرات منفی این ریسک را به حداقل رساند.