به گزارش شهر بورس، ریسک نرخ سود (Interest Rate Risk) یکی از مهمترین انواع ریسکهای مالی است که تأثیر مستقیم بر ارزش داراییها و بدهیهای مالی دارد. این ریسک زمانی به وجود میآید که تغییرات نرخ بهره باعث کاهش ارزش سرمایهگذاریها یا افزایش هزینههای تأمین مالی شود. در این مقاله آموزشی به بررسی جامع این ریسک، اهمیت آن در مدیریت مالی، و استراتژیهای کاهش آن میپردازیم.

ریسک نرخ سود چیست؟

ریسک نرخ سود به تأثیر تغییرات نرخ بهره بر قیمت ابزارهای مالی اشاره دارد. این ریسک عمدتاً در ابزارهای با درآمد ثابت، مانند اوراق قرضه، وامها و سپردههای بانکی مشهود است. به عنوان مثال، افزایش نرخ سود میتواند باعث کاهش ارزش اوراق قرضه شود.

انواع ریسک نرخ سود

- ریسک قیمت: این نوع ریسک زمانی رخ میدهد که تغییرات نرخ بهره مستقیماً بر قیمت ابزارهای مالی تأثیر میگذارد. به عنوان مثال، اگر نرخ بهره بازار افزایش یابد، قیمت اوراق قرضهای که قبلاً منتشر شده و نرخ بهره پایینتری دارد، کاهش مییابد. این ریسک به ویژه برای ابزارهای مالی با درآمد ثابت، مانند اوراق قرضه و سپردههای بانکی، بسیار مهم است.مثال: فرض کنید شما اوراق قرضهای خریداری کردهاید که نرخ بهره آن 5% است. اگر نرخ بهره بازار به 6% افزایش یابد، قیمت اوراق شما کاهش پیدا میکند، زیرا سرمایهگذاران ترجیح میدهند اوراق جدیدی را با نرخ بهره بالاتر خریداری کنند.

- ریسک جریان نقدی: تغییرات نرخ بهره میتواند جریانهای نقدی آتی سرمایهگذاریها را تغییر دهد. این ریسک معمولاً زمانی مطرح میشود که سرمایهگذاران یا شرکتها برای تأمین مالی پروژههای خود به ابزارهای بدهی وابسته باشند. افزایش نرخ بهره میتواند هزینههای استقراض را افزایش دهد و در نتیجه جریان نقدی در دسترس برای سرمایهگذاریهای آتی را کاهش دهد.مثال: شرکتی را تصور کنید که برای تأمین مالی پروژهای از وام با نرخ بهره متغیر استفاده کرده است. اگر نرخ بهره افزایش یابد، پرداختهای بهره بیشتر شده و در نتیجه جریان نقدی شرکت کاهش مییابد.

- ریسک بازده مجدد: این نوع ریسک زمانی ایجاد میشود که نرخهای جدید بهره کمتر از نرخهای موجود باشند. در چنین شرایطی، سرمایهگذارانی که درآمد خود را مجدداً سرمایهگذاری میکنند، ممکن است بازده کمتری دریافت کنند.مثال: اگر اوراق قرضهای که نرخ بهره آن 7% است سررسید شود و نرخ بهره جدید در بازار 4% باشد، سرمایهگذار برای سرمایهگذاری مجدد باید به نرخ پایینتر رضایت دهد. این وضعیت بهویژه برای سرمایهگذارانی که به درآمد ثابت وابسته هستند، مشکلساز میشود.

هر یک از این ریسکها جنبههای مختلفی از تأثیر تغییرات نرخ بهره بر داراییها و جریانهای مالی را پوشش میدهند و برای مدیریت بهتر ریسک، باید به طور جامع مورد توجه قرار گیرند.

چرا ریسک نرخ سود مهم است؟

تأثیر این ریسک بر عملکرد مالی شرکتها و سرمایهگذاران بسیار قابل توجه است. تغییرات نرخ بهره میتوانند:

- سودآوری شرکتها را تحت تأثیر قرار دهند.

- ارزش بازار اوراق بهادار را کاهش دهند.

- هزینههای تأمین مالی را افزایش دهند.

- ریسک نقدینگی را افزایش دهند.

مثال: خرید اوراق قرضه و تأثیر نرخ سود

فرض کنید شما یک اوراق قرضه خریداری کردهاید که سالانه 5% سود میدهد. زمانی که نرخ بهره بانکی 3% است، این اوراق برای شما جذابیت زیادی دارد. اما اگر بانک مرکزی نرخ بهره را به 6% افزایش دهد، چه اتفاقی میافتد؟

- اوراق جدیدی در بازار عرضه میشود که 6% سود میدهند و برای سرمایهگذاران جذابتر هستند.

- در نتیجه، ارزش اوراق قرضه شما در بازار کاهش مییابد تا بتواند با اوراق جدید رقابت کند. این تغییرات دقیقاً همان چیزی است که به آن ریسک نرخ سود میگوییم.

عوامل مؤثر بر ریسک نرخ سود

- مدت زمان تا سررسید: هرچه مدت زمان تا سررسید طولانیتر باشد، تأثیر تغییرات نرخ سود بیشتر است.

- حساسیت قیمت: ابزارهای مالی با نرخ سود ثابت به تغییرات نرخ بهره حساستر هستند.

- شرایط اقتصادی: سیاستهای پولی و تورم نیز بر ریسک نرخ سود تأثیر دارند.

استراتژیهای کاهش ریسک نرخ سود

برای کاهش اثرات ریسک نرخ سود، میتوان از روشهای زیر استفاده کرد:

1. متنوعسازی پرتفوی

سرمایهگذاران میتوانند با تخصیص داراییها در بخشها و ابزارهای مختلف، اثر ریسک را کاهش دهند. درست مانند یک باغبان که گلهای مختلفی در باغچهاش میکارد، متنوعسازی پرتفوی باعث میشود در صورت آسیب به یک بخش، سایر بخشها بتوانند جبران کنند.

2. استفاده از ابزارهای مشتقه

ابزارهای مالی مانند قراردادهای آتی، اختیار معامله و سواپها به عنوان ابزارهای مدیریت ریسک نرخ سود استفاده میشوند. برای مثال، اگر پیشبینی میکنید که نرخ بهره افزایش مییابد، میتوانید از این ابزارها برای پوشش ریسک استفاده کنید.

3. مدیریت مدت زمان سررسید

کاهش میانگین مدت زمان پرتفوی میتواند حساسیت به تغییرات نرخ بهره را کاهش دهد. ابزارهای مالی با سررسید کوتاهتر، به دلیل تغییرات سریعتر در نرخ بهره، ریسک کمتری دارند.

4. استفاده از استراتژی تطبیقی

استفاده از وامهای با نرخ بهره متغیر یا سرمایهگذاری در ابزارهایی که با تغییرات نرخ بهره سازگار میشوند، میتواند یک استراتژی مؤثر باشد.

ابزارهای تحلیل و مدیریت ریسک نرخ سود

برای پیشبینی و مدیریت این ریسک، از ابزارهای زیر استفاده میشود. در ادامه هر ابزار بهصورت جزئیتر توضیح داده شده و با مثالی کاربردی همراه است:

- آنالیز حساسیت: این ابزار برای بررسی تأثیر تغییرات نرخ سود بر داراییها و بدهیها استفاده میشود. به عنوان مثال، فرض کنید یک شرکت اوراق قرضهای با نرخ بهره ثابت 5% دارد. با استفاده از آنالیز حساسیت، مدیر مالی میتواند بررسی کند که اگر نرخ سود بازار به 6% یا 4% تغییر کند، چه تأثیری بر ارزش فعلی اوراق خواهد داشت. این آنالیز به سرمایهگذار کمک میکند تا نقاط ضعف و حساسیتهای سبد دارایی خود را شناسایی کند.

- مدلسازی مالی: این روش به شبیهسازی سناریوهای مختلف نرخ بهره در آینده میپردازد. برای مثال، اگر بانک مرکزی قصد افزایش نرخ بهره را داشته باشد، مدلسازی مالی میتواند نشان دهد که چگونه تغییرات احتمالی نرخ بهره بر ارزش کل پرتفوی یک شرکت یا سرمایهگذار تأثیر میگذارد. نرمافزارهایی مانند Excel، MATLAB و Bloomberg Terminal برای انجام این تحلیل استفاده میشوند.مثال عملی: فرض کنید یک بانک میخواهد اثرات افزایش نرخ بهره از 5% به 7% را بر درآمد خالص خود بررسی کند. در این حالت، مدلسازی مالی میتواند تغییرات در درآمد بهره، هزینههای وامگیری و سودآوری کلی را شبیهسازی کند.

- اندازهگیری مدت زمان (Duration): Duration یا مدت زمان، معیاری برای سنجش حساسیت قیمت ابزارهای مالی (مانند اوراق قرضه) به تغییرات نرخ بهره است. به طور ساده، این ابزار نشان میدهد که قیمت یک ابزار مالی به ازای هر 1% تغییر در نرخ بهره، چه مقدار تغییر میکند.مثال عملی: اگر اوراق قرضهای با مدت زمان 7 سال دارید و نرخ بهره 1% افزایش یابد، ارزش اوراق تقریباً 7% کاهش پیدا میکند. استفاده از Duration به سرمایهگذاران کمک میکند تا با انتخاب اوراقی با مدت زمان کمتر، ریسک نرخ بهره را کاهش دهند.

این ابزارها در کنار یکدیگر به مدیران مالی و سرمایهگذاران کمک میکنند تا نه تنها ریسک را شناسایی کنند، بلکه با تصمیمات آگاهانه، تأثیر آن را به حداقل برسانند.

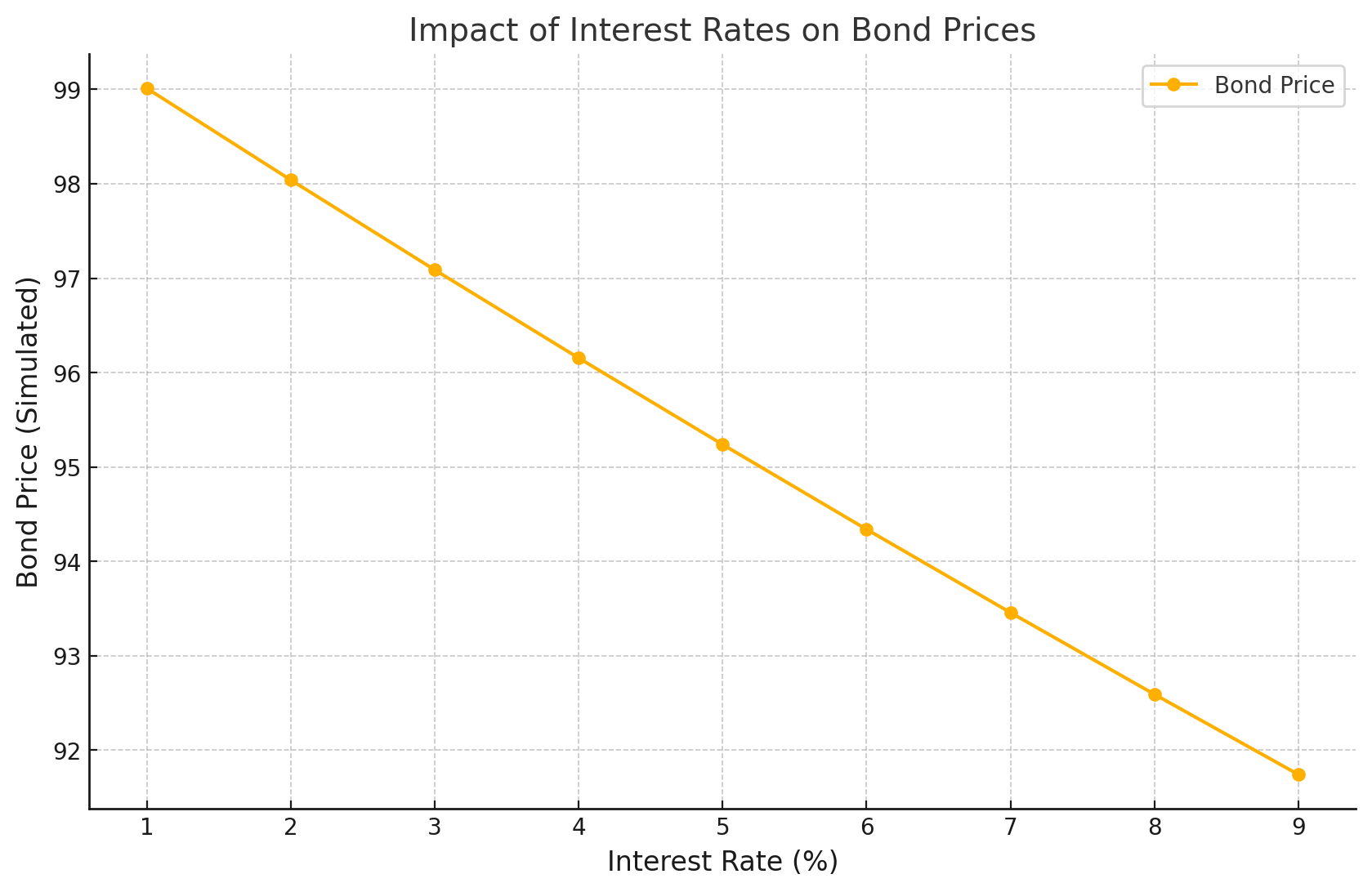

دادهها و نمودارها

این را به شکلی ساده و قابلفهم توضیح میدهد:

- محور افقی (نرخ بهره): این محور نشاندهنده نرخهای بهره است که از 1% تا 9% تغییر میکند. در واقع، این نرخ نشان میدهد که اگر نرخ بهره در بازار تغییر کند، چه اتفاقی برای قیمت اوراق قرضه میافتد.

- محور عمودی (قیمت اوراق): این محور نشاندهنده قیمت نسبی اوراق قرضه است. برای سادهسازی، قیمت پایه اوراق را در ابتدا 100 در نظر گرفتهایم.

- رابطه معکوس: همانطور که از نمودار پیداست، با افزایش نرخ بهره (به سمت راست محور افقی)، قیمت اوراق قرضه کاهش مییابد. این رابطه معکوس بین نرخ بهره و قیمت اوراق یکی از مهمترین اصول در بازار مالی است.

چرا این اتفاق میافتد؟

فرض کنید اوراق قرضهای دارید که سالیانه 5% سود میدهد. اگر نرخ بهره در بازار افزایش یابد (مثلاً به 6% یا 7%)، سرمایهگذاران دیگر تمایلی به خرید اوراق قرضه شما ندارند، زیرا اوراق جدید با سود بالاتر در دسترس است. در نتیجه، برای فروش اوراق، باید قیمت آن کاهش پیدا کند تا برای خریداران جذاب شود.

مثال ساده:

فرض کنید اوراقی با ارزش اسمی 100 دلار دارید که 5% سود میدهد. اگر نرخ بهره بازار به 7% برسد، اوراقی که سود بیشتری ارائه میکنند، برای سرمایهگذاران جذابتر خواهند بود. بنابراین، قیمت اوراق شما بهقدری کاهش مییابد تا سود واقعی آن با نرخ بهره جدید مطابقت پیدا کند.

ریسک نرخ سود یکی از مهمترین چالشهای پیش روی سرمایهگذاران و مدیران مالی است. مدیریت این ریسک نه تنها باعث حفظ ارزش داراییها میشود، بلکه سودآوری و پایداری مالی را نیز تضمین میکند. با استفاده از ابزارهای مدیریت ریسک و استراتژیهای مناسب، میتوان اثرات منفی این ریسک را به حداقل رساند.

سوالی برای سرمایهگذاران

حال که با مفهوم ریسک نرخ سود آشنا شدید، به این فکر کنید که اگر یک سرمایهگذار بخواهد برای بازنشستگی خود یک سبد سرمایهگذاری بسازد، چگونه میتواند ریسک نرخ سود را در برنامهریزیهای خود در نظر بگیرد؟