اگر به شما بگویم که میتوانید تنها با پساندازهای کوچک و بدون تلاش اضافه، به یک سرمایهگذار ثروتمند تبدیل شوید، باور میکنید؟ راز این فرآیند در مفهومی نهفته است که آلبرت انیشتین آن را “هشتمین عجایب دنیا” نامید: بهره مرکب.

بهره مرکب، برخلاف بهره ساده، به شما اجازه میدهد که نهتنها از سرمایه اولیه خود، بلکه از سودهای بهدستآمده نیز دوباره سود کسب کنید. این مفهوم به زبان ساده یعنی “سود روی سود”. هر چه زمان بیشتری بگذرد، تاثیر بهره مرکب نمایانتر خواهد شد. اما چطور میتوان از این مفهوم در سرمایهگذاری استفاده کرد؟ بیایید این مفهوم را در این مقاله آموزشی بررسی کنیم.

بهره مرکب چیست و چگونه کار میکند؟

بهره مرکب فرآیندی است که در آن سود سرمایهگذاری به اصل سرمایه اضافه شده و در دورههای بعدی، دوباره سودآوری میکند. به این معنا که نهتنها بر روی سرمایه اولیه سود دریافت میکنید، بلکه این سودها نیز خود به یک منبع جدید برای کسب سود بیشتر تبدیل میشوند.

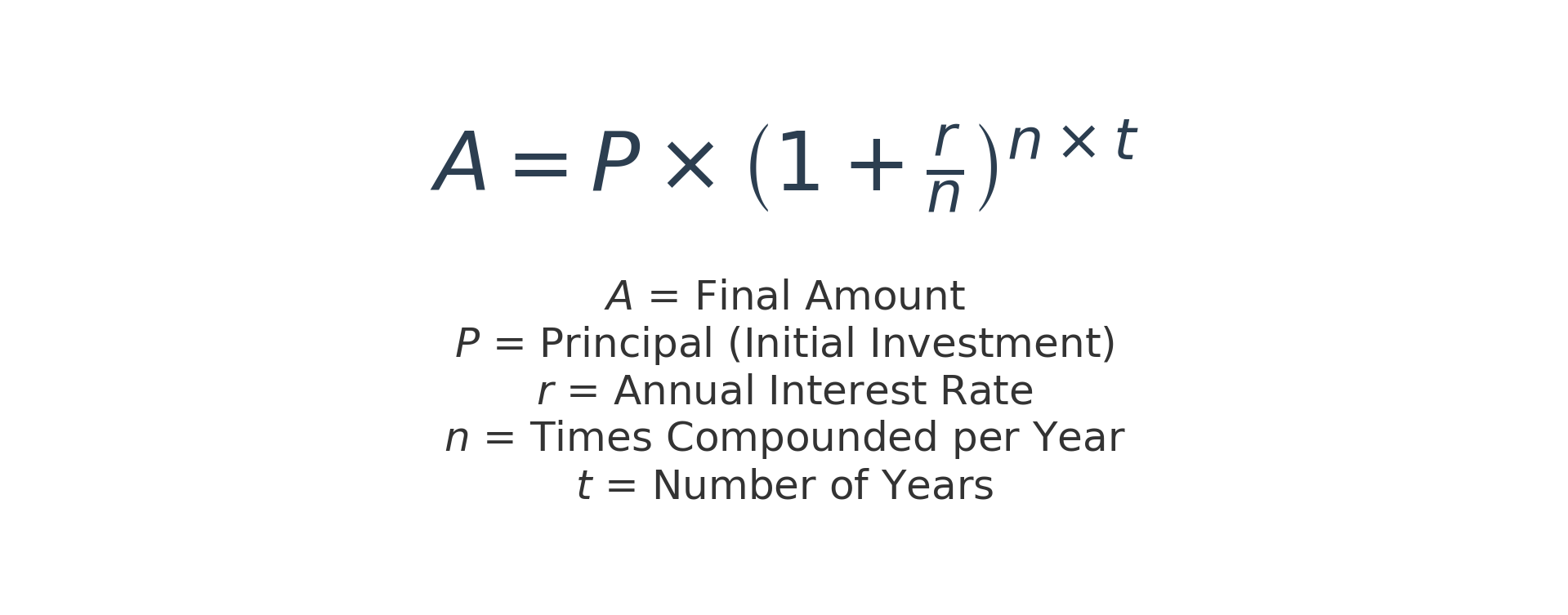

فرمول محاسبه بهره مرکب

- A: مقدار نهایی سرمایه

- P: سرمایه اولیه

- r: نرخ بهره سالانه

- n: تعداد دفعات ترکیب بهره در سال

- t: مدت زمان سرمایهگذاری (بر حسب سال)

چرا بهره مرکب یک ابزار قدرتمند در سرمایهگذاری است؟

- زمان، بهترین دوست شما در سرمایهگذاری

بهره مرکب، هرچه بیشتر فرصت داشته باشد، قویتر عمل میکند. بیایید این را با یک مثال ملموس ببینیم:

سناریو ۱: سرمایهگذاری زودهنگام

علی در ۲۵ سالگی شروع به سرمایهگذاری میکند و هر سال فقط ۱۰ میلیون تومان را با نرخ ۱۵٪ سرمایهگذاری میکند. او این کار را تا ۴۰ سالگی ادامه میدهد، اما بعد از آن، دیگر پول جدیدی اضافه نمیکند و سرمایه را رها میکند تا رشد کند.

سناریو ۲: سرمایهگذاری دیرهنگام

رضا در ۴۰ سالگی، وقتی متوجه قدرت بهره مرکب میشود، شروع به سرمایهگذاری میکند. او همان مقدار پول (۱۰ میلیون تومان سالانه) را سرمایهگذاری میکند، اما تا ۶۰ سالگی ادامه میدهد.

نتیجه: با وجود اینکه علی فقط ۱۵ سال سرمایهگذاری کرده، اما به دلیل بهره مرکب، در ۶۰ سالگی سرمایه او بیشتر از سرمایه رضا خواهد بود که ۲۰ سال پول واریز کرده است! چرا؟ چون علی زودتر شروع کرده و اجازه داده تا سرمایهاش رشد کند.

2. اثر نمایی بهره مرکب در بلندمدت

فرض کنید شما ۱۰۰ میلیون تومان را با نرخ سود سالانه ۲۰٪ در یک سرمایهگذاری بلندمدت قرار دهید. اگر بهره مرکب اعمال شود، نتیجه به این صورت خواهد بود:

| سال | ارزش سرمایه با بهره مرکب |

|---|---|

| ۱ | ۱۲۰ میلیون تومان |

| ۵ | ۲۴۸ میلیون تومان |

| ۱۰ | ۶۱۹ میلیون تومان |

| ۲۰ | ۳.۸ میلیارد تومان! |

همانطور که میبینید، تفاوت بهره مرکب با بهره ساده (که در آن سود فقط بر اصل سرمایه اعمال میشود) بسیار قابلتوجه است.

نمونههای کاربردی از بهره مرکب در ایران

۱. حسابهای سپرده بانکی با سود مرکب

در ایران، برخی بانکها حسابهای سپردهای ارائه میدهند که بهصورت ماهانه یا سالانه سود پرداخت میکنند و این سود مجدداً به اصل سرمایه اضافه میشود. اگر پول خود را در این حسابها بگذارید و سود آن را برداشت نکنید، مقدار نهایی سرمایه شما بهمراتب بیشتر خواهد شد.

۲. صندوقهای سرمایهگذاری

صندوقهای سرمایهگذاری مشترک مانند صندوقهای سهامی و درآمد ثابت، سودهای حاصل را دوباره در خود سرمایهگذاری میکنند و باعث میشوند که سرمایه شما بهصورت تصاعدی رشد کند.

۳. بورس و سرمایهگذاری مجدد سود سهام

اگر در بازار سرمایه فعالیت میکنید، میتوانید سود تقسیمی سهام خود را مجدداً در خرید سهام جدید سرمایهگذاری کنید. این روش یکی از راههای مؤثر برای استفاده از بهره مرکب در بورس است.

چالشها و محدودیتهای بهره مرکب

۱. نیاز به صبر و مداومت

بهره مرکب یک راهکار جادویی برای ثروتمند شدن در کوتاهمدت نیست. برای کسب نتیجه، باید زمان کافی به آن بدهید.

۲. تأثیر نرخ بهره و تورم

در اقتصادی مانند ایران که نرخ تورم بالا است، یافتن گزینههای سرمایهگذاری با بهره واقعی مثبت اهمیت زیادی دارد. اگر نرخ تورم از نرخ سود سرمایهگذاری شما بالاتر باشد، اثر بهره مرکب تضعیف میشود.

۳. انتخاب ابزار سرمایهگذاری مناسب

استفاده از ابزارهای مالی مناسب مانند ابزار سرمایهگذاری (Investment Instruments) یا صندوقهای درآمد ثابت و سهامی برای دستیابی به بیشترین بهره مرکب اهمیت دارد.

نکات کلیدی برای حداکثر استفاده از بهره مرکب

بهره مرکب وابسته به زمان است و هرچه زودتر شروع کنید، تأثیر آن نماییتر خواهد شد. اگر میخواهید آیندهای مالی امن داشته باشید، هرچه سریعتر سرمایهگذاری را آغاز کنید، حتی اگر مبلغ اولیه بسیار کم باشد.

1. هر چه زودتر شروع کنید

دو نفر را در نظر بگیرید:

- علی از ۲۵ سالگی شروع به سرمایهگذاری میکند و هر سال ۱۰ میلیون تومان با نرخ ۱۵٪ سرمایهگذاری میکند و این کار را به مدت ۱۵ سال انجام میدهد (تا ۴۰ سالگی)، اما بعد از آن دیگر سرمایهگذاری جدیدی انجام نمیدهد.

- رضا از ۴۰ سالگی سرمایهگذاری را آغاز میکند و همان ۱۰ میلیون تومان را سالانه واریز میکند، اما این کار را ۲۰ سال ادامه میدهد (تا ۶۰ سالگی).

نتیجه: با وجود اینکه رضا ۵ سال بیشتر سرمایهگذاری کرده، اما در ۶۰ سالگی سرمایه او از سرمایه علی کمتر خواهد بود! دلیل این موضوع این است که علی ۱۵ سال زودتر شروع کرده و سرمایه او زمان بیشتری برای ترکیب شدن داشته است.

۲. سودهای خود را مجدداً سرمایهگذاری کنید

اگر سودهای حاصل از سرمایهگذاری را برداشت کنید، قدرت بهره مرکب کاهش پیدا میکند. برای افزایش تصاعدی سرمایه، باید سودهای دریافتی را مجدداً سرمایهگذاری کنید تا خودشان نیز شروع به تولید سود کنند.

چگونه این کار را انجام دهیم؟

- حسابهای سپردهای با سود مرکب: برخی بانکها و مؤسسات مالی، حسابهایی ارائه میدهند که در آنها سود به اصل سرمایه اضافه میشود و دورهای سود جدید بر روی کل مبلغ محاسبه میشود.

- سرمایهگذاری مجدد در بورس: اگر از سود سهامهای خود استفاده نکنید و مجدداً آنها را در خرید سهام جدید سرمایهگذاری کنید، دارایی شما با سرعت بیشتری رشد خواهد کرد.

- صندوقهای سرمایهگذاری: بسیاری از صندوقهای سرمایهگذاری، سودهای حاصل را مستقیماً به سرمایه شما اضافه میکنند تا به صورت خودکار رشد کند.

۳. دنبال سرمایهگذاریهای بلندمدت باشید

سرمایهگذاریهای کوتاهمدت معمولاً نوسان زیادی دارند و تأثیر بهره مرکب در آنها محدود است. برای کسب بهترین نتیجه، باید روی داراییهایی سرمایهگذاری کنید که امکان نگهداری بلندمدت را دارند.

کدام سرمایهگذاریها برای بهره مرکب مناسبترند؟

- بازار سهام: سرمایهگذاری در شرکتهای بنیادی و خرید سهام با دیدگاه بلندمدت، اجازه میدهد سود تقسیمی و رشد قیمت سهام باعث ترکیب سود شما شود.

- صندوقهای سرمایهگذاری با درآمد ثابت: این صندوقها بازدهی پایدار ارائه میدهند و سود حاصل را مجدداً در همان صندوق سرمایهگذاری میکنند.

- سپردههای بلندمدت بانکی: برخی بانکها طرحهایی دارند که در آنها سود ماهانه یا سالانه به اصل سپرده اضافه میشود.

- سرمایهگذاری در داراییهای مولد (مانند املاک): اگر اجاره دریافتی از املاک را مجدداً در خرید ملک یا سرمایهگذاری دیگر استفاده کنید، ارزش دارایی شما چندین برابر خواهد شد.

۴. از تأثیر تورم غافل نشوید

در اقتصادی مانند ایران که نرخ تورم بالا است، اگر نرخ بازدهی سرمایهگذاری شما از تورم پایینتر باشد، نهتنها ثروت شما افزایش پیدا نمیکند، بلکه ارزش واقعی سرمایه شما کاهش مییابد.

چگونه سرمایهگذاری کنیم که از تورم جلو بزنیم؟

- انتخاب داراییهای با رشد بالاتر از تورم: سرمایهگذاری در داراییهایی که در بلندمدت بازدهی بالاتر از نرخ تورم دارند، مانند بورس، املاک و طلا.

- تنوعبخشی به سرمایهگذاریها: قرار دادن سرمایه در ترکیبی از بازارها (سهام، اوراق مشارکت، طلا، املاک) برای کاهش ریسک و افزایش بازدهی.

- انتخاب سپردههای بانکی با سود بالا: اگر ترجیح میدهید پول خود را در بانک نگهدارید، حسابهایی را انتخاب کنید که بیشترین نرخ سود را دارند و بهره مرکب روی آن اعمال میشود.

۵. انتخاب ابزارهای مالی مناسب برای بهرهبرداری از بهره مرکب

تمام روشهای سرمایهگذاری اثر یکسانی روی بهره مرکب ندارند. برخی ابزارهای مالی بهطور خاص برای استفاده از بهره مرکب طراحی شدهاند.

بهترین ابزارهای مالی برای بهره مرکب

- اوراق مشارکت: این اوراق بازدهی ثابتی دارند و معمولاً سود آنها مجدداً در سرمایهگذاری استفاده میشود.

- ابزارهای سرمایهگذاری (Investment Instruments): مانند صندوقهای سرمایهگذاری که سود آنها به صورت خودکار دوباره سرمایهگذاری میشود.

- سپردههای بانکی با نرخ بهره مرکب: برخی حسابهای بانکی، سود سپرده را ماهانه یا سالانه مجدداً سرمایهگذاری میکنند.

- سرمایهگذاری در کسبوکارهای رو به رشد: اگر کسبوکار یا استارتاپی دارید که سود آن مجدداً در توسعه آن استفاده میشود، شما در حال بهرهگیری از قدرت بهره مرکب هستید.

آیا بهره مرکب کلید ثروتمند شدن است؟

بهره مرکب یک روش فوقالعاده برای رشد ثروت در طول زمان است، اما نیاز به صبر، نظم و استراتژی دارد. مهم نیست که چقدر سرمایه اولیه دارید، بلکه مهم این است که چگونه و چه زمانی شروع میکنید.

سؤال مهم: آیا شما از بهره مرکب در سرمایهگذاریهای خود استفاده میکنید؟ چه راهکارهایی را برای رشد تصاعدی ثروت پیشنهاد میکنید؟ نظرات خود را با ما به اشتراک بگذارید!