به گزارش شهر بورس به نقل از عصر تجارت، طی ماههای اخیر، بازار سهام پس از سالها رکود، مسیر صعودی نسبتاً باثباتی را در پیش گرفته است. در حالی که در چهار سال گذشته، بازار سهام ایران جز دورههای کوتاه و موقتی از رشد، عموماً در رکود بوده است. این موضوع پرسشی کلیدی را مطرح میکند: آیا رونق فعلی بازار سهام پایدار است؟

برای پاسخ به این سوال، ابتدا باید عوامل رشد و مسیر بازار سهام طی چهار سال گذشته را مورد بررسی قرار داد. بازار سهام ایران به دو عامل واکنش نشان میدهد؛

- وضعیت پولی کشور: شرایط پولی کشور، شامل سیاستهای انبساطی یا انقباضی، تأثیر مستقیمی بر بازار سهام دارد. این شرایط را میتوان از طریق نرخ بهره اسمی (تحت تأثیر میزان عرضه پول) و نرخ بهره حقیقی (اختلاف نرخ بهره اسمی و انتظارات تورمی) سنجید. زمانی که نرخ بهره اسمی و حقیقی هر دو پایین باشند، بهترین شرایط برای رونق بازار سهام فراهم میشود و برعکس. انبساط شدید میتواند بازار را دچار حباب کند، در حالی که انقباض طولانی ممکن است باعث عقبماندگی بازار شود، بهطوری که پتانسیل رشد زیادی در آن ذخیره شود

- سودآوری و ارزش شرکتها: هر عاملی که سودآوری و ارزش آتی شرکتها را تحت تأثیر قرار دهد، مانند نرخ دلار، شرایط سیاسی کشور، سیاستهای دولت در قبال شرکتها و رشد اقتصادی، بر بازار سهام تأثیرگذار است.

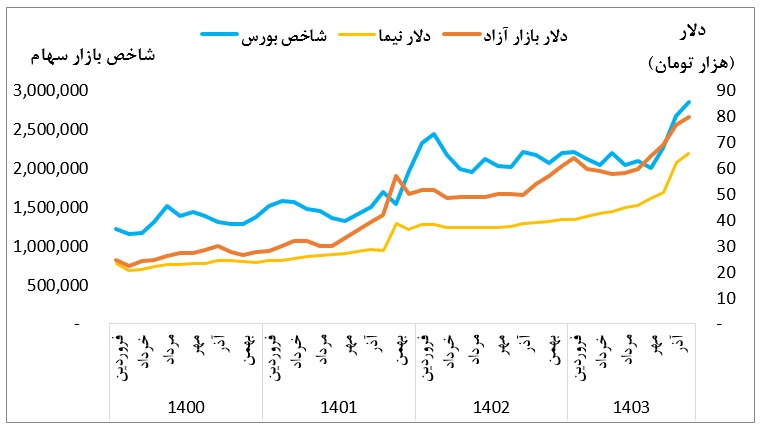

در میان عوامل نامبرده، شناختهشدهترین عامل در میان سهامداران افزایش نرخ دلار است، بنابراین برخی به سادگی رونق بازار سهام طی ماههای اخیر را به افزایش دلار بازار آزاد و نیما نسبت میدهند که البته عوامل مهمی هستند اما با نگاهی به 4 سال گذشته مشاهده میکنیم که از اواسط سال 1400 که سیاستهای انقباضی پولی با هدف مهار تورم آغاز شد تاکنون، دلار 206 درصد، دلار نیمایی 188 درصد و بازار سهام 88 درصد رشد کرده اند، اما علیرغم اینکه دلار بازار آزاد و دلار نیمایی مسیر استوار رو به رشدی را طی کردهاند، بازار سهام با نوسانهای شدید و دورههای رکود طولانی مواجه بوده است.

نمودار زیر شاخص بازار سهام را در کنار نرخ ارز بازار آزاد و نیما نشان میدهد. نرخ ارز نیما در دو مقطع اواخر سال 1401 و اواخر پاییز 1403 با جهش مواجه شده، اما علاوه بر این دو مقطع زمانی، همواره در یک مسیر صعودی نیز حرکت کرده است. در این مدت، در مقاطعی مسیر صعودی نرخ دلار نیما با مسیر نزولی بازار سهام همراه بوده است. این مساله با شدت بیشتری در مورد دلار بازار آزاد مشاهده میشود؛ در دو مقطع اواخر 1401 و اواخر پاییز 1403 افزایش نرخ ارز با افزایش بازار سهام همراه بوده، اما در اواخر 1402، این همراهی مشاهده نمیشود. به عبارت دیگر از اردیبهشت 1402 تا اواخر مهر 1403 علیرغم رشد بیش از 30 درصدی دلار نیمایی و بازار آزاد، بازار سهام کمتر از 2 درصد رشد را تجربه کرده است.

پاسخ به این تناقض در واقع کلید این سوال است که آیا رونق فعلی بازار سهام ادامهدار است یا خیر؟

یکی از پاسخهای متداول به این تناقض وضعیت سیاسی کشور است. به عبارت دیگر، گفته میشود که بازار سهام به اخبار سیاسی منفی، بیثباتی سیاسی و جنگ حساسیت زیادی دارد. اما اتفاقا طی چند سال گذشته این گزاره به شدت زیر سوال رفته است. رشد بازار سهام در نیمه دوم 1401 که ایران بحران اجتماعی شدیدی را تجربه کرد، و همچنین افزایشهای اخیر که در اوج اخبار منفی سیاسی و جنگی است، نشان میدهد که دستکم تاکنون بازار سهام ترس فروپاشی ارزش بازار سهام را تجربه نکرده است.

اقتصاد کلان پاسخ صریحتری برای این تناقض دارد، و آن همانطور که در ابتدا به آن اشاره شد شرایط پولی و وضعیت نرخ بهره است. نمودار زیر نرخ رشد پایه پولی و نقدینگی را نشان میدهد.

نیمه دوم سال 1401 که رشد دلار با رشد بازار سهام همراه بود، علی رغم کاهش رشد نقدینگی، نرخ رشد پایه پولی از ابتدای تابستان 1401 رو به افزایش بود که در نتیجه، در این دوره تنگنای پولی اگر چه وجود داشت ولی شدت آن چندان بالا نبود. از انتهای سال 1401 افزایش نرخ بهره و تلاش بیشتر برای مهار نقدینگی در قالب کنترل ترازنامه بانکها و افزایش نرخ سپرده قانونی، که با افزایش شدید بدهی بانکها به بانک مرکزی نیز همراه بود، تنگنای نقدینگی شدیدی ایجاد کرد. در نتیجه از فروردین سال 1402 تا اواسط سال جاری بازار سهام واکنشی به افزایش نرخ دلار بازار آزاد و نیما نداشت.

بنابراین، صرف نظر از اینکه سرمایهگذاران ارزش آتی بازار سهام را چگونه میبینید یا چه چشماندازی برای سود شرکتها وجود دارد، بازار سهام برای رشد نیاز به نقدینگی دارد و کمبود نقدینگی یا به اصطلاح انقباض پولی مانع رشد بازار سهام خواهد بود. این پدیده مختص اقتصاد ایران نیست و در همهی اقتصادها، بازار سهام از قربانیان اصلی انقباض پولی است.

تغییر مسیر شرایط پولی و اثرات متعاقب بر بازار سهام

اگر چه متاسفانه نرخهای بهره در بازار پول که دماسنج شرایط پولی کشور هستند، به دلایل مختلف کارایی خود را به عنوان نماگر اقتصادی از دست دادهاند ولی بررسی سایر متغیرهای پولی نشان میدهد که در ماههای اخیر از شدت انقباض پولی کاسته شده است. نرخ رشد نقدینگی از ابتدای سال جاری مسیری صعودی ملایمی در پیش گرفت که نشان از تخفیف در سیاست کنترل ترازنامه بانکها دارد. از طرف دیگر اگر چه رشد پایه پولی کاهشی است ولی ترکیب آن تغییر کرده است به طوریکه رشد بدهی بانکها به بانک مرکزی کاهش یافته و ذخایر خارجی بانک مرکزی افزایش یافته است. این وضعیت به این معناست که از شدت انقباض پولی کاسته شده است.

بنابراین رونق بازار سهام از پاییز 1403 را میتوان ناشی از سه عامل دانست؛ اولا انقباض پولی گذشته پتانسیل رشد زیادی را در بازار مخفی کرده بود که برای آزاد شدن نیازمند تزریق نقدینگی بود. پتانسیل این رشد به حدی بالا بود که بازار نه با تسهیل پولی و تزریق نقدینگی، بلکه با تخفیف در میزان انقباض پولی نیز به شدت تحت تاثیر قرار گرفت.

عامل دوم همانطور که ذکر شد، کاهش در میزان انقباض پولی بود و عامل سوم نیز افزایش همزمان نرخ دلار نیما و بازار آزاد که انتظارات از سود آتی بازار سهام را نیز به طور معنادار تحت تاثیر قرار داد.

آیا رونق بازار سهام ادامه خواهد داشت؟

مانند گذشته، شرایط پولی کشور تعیینکننده شرایط آتی بازار سهام است، اما با توجه به اینکه بازار سهام هنوز بازدهی معادل سایر بازارها نداشته و بر اساس مقایسه بازدهی بازارها در گذشته میتوان انتظار داشت که هنوز همه پتانسیل رشد بازار سهام آزاد نشده باشد. عامل دیگری که این ایده را تایید میکند این است که وضعیت پولی کشور، هنوز انبساطی نشده بلکه تنها میزان انقباض کاهش یافته است. تحت چنین شرایطی میتوان انتظار داشت که با باقی ماندن در چنین شرایطی و یا تسهیل بیشتر بازار همچنان به رشد ادامه دهد، مگر اینکه بانک مرکزی مجددا به سمت انقباض بیشتر حرکت کند که در حال حاضر چنین سیگنالی از دولت و بانک مرکزی دریافت نشده است. از جنبه بازار ارز نیز، سیاست های بانک مرکزی در جهت حذف رانت ناشی از نظام چندنرخی، وضعیت بازار را باثبات نگاه خواهد داشت. در نهایت، باید توجه داشت که بازار سهام پس از دورههای رشد، ممکن است اصلاحهایی را نیز تجربه کند. اما آنچه گفته شد، به مسیر میانمدت بازار سهام اشاره دارد.