ریسک نقدینگی چیست و چگونه میتوان آن را مدیریت کرد؟

به گزارش شهر بورس، ریسک نقدینگی (Liquidity Risk) به موقعیتی اشاره دارد که یک سازمان، شرکت یا فرد نتواند به سرعت و به موقع به منابع نقدی مورد نیاز خود دسترسی پیدا کند تا تعهدات جاری یا ناگهانی را پرداخت کند. این ریسک در تمام بخشهای مالی و اقتصادی، از بانکها گرفته تا شرکتهای تولیدی، به عنوان یکی از چالشهای اساسی مدیریت مالی شناخته میشود. در این مقاله آموزشی به تعریف ریسک نقدینگی پرداختیم.

ریسک نقدینگی چیست؟

فرض کنید شما مغازهداری هستید که در انبارتان انواع کالاهای باارزش دارید، مثل تلویزیون و یخچال. اما امروز باید یک چک مهم را پاس کنید و موجودی حساب بانکیتان برای این پرداخت کافی نیست. با اینکه دارایی زیادی دارید، اما این داراییها نقد نیستند و نمیتوانید سریع آنها را به پول نقد تبدیل کنید. این همان ریسک نقدینگی است.

ریسک نقدینگی به موقعیتی اشاره دارد که شما یا شرکتتان پول نقد کافی برای پرداخت تعهداتتان در زمان مناسب ندارید. این تعهدات میتوانند شامل پرداخت وام، حقوق کارکنان، یا هزینههای روزمره باشند.

چرا ریسک نقدینگی مهم است؟

ریسک نقدینگی میتواند پیامدهای جدی برای سازمانها و حتی زندگی شخصی افراد داشته باشد. در ادامه به چند دلیل اهمیت این ریسک اشاره میکنیم:

بازار پایه بستری برای معامله سهام شرکتهای نوپا و کمنقدشونده است. در این مقاله، ساختار، مزایا، چالشها و راهنمای کامل سرمایهگذاری در آن را بررسی میکنیم.

- کاهش اعتبار سازمان: اگر یک شرکت نتواند تعهدات مالی خود را به موقع انجام دهد، اعتماد مشتریان، تأمینکنندگان و سرمایهگذاران را از دست میدهد.

- توقف عملیات: مشکلات نقدینگی ممکن است باعث توقف تولید، تأخیر در پروژهها، یا کاهش ظرفیتهای عملیاتی شود.

- افزایش ریسک ورشکستگی: اگر نقدینگی به درستی مدیریت نشود، ممکن است سازمان به سمت ورشکستگی حرکت کند.

مثال

یک شرکت تولیدی را در نظر بگیرید که محصولاتش را به مشتریان میفروشد، اما مشتریان پرداختهای خود را با تأخیر انجام میدهند. در این بین، شرکت باید حقوق کارکنان، هزینههای مواد اولیه و اقساط وام را بپردازد. اگر نتواند نقدینگی لازم را تأمین کند، تولید متوقف میشود و شرکت دچار بحران میشود.

عوامل مؤثر بر ریسک نقدینگی

- عدم دریافت مطالبات: تأخیر یا عدم پرداخت مطالبات توسط مشتریان یکی از دلایل اصلی بروز ریسک نقدینگی است.

- کاهش فروش: کاهش تقاضا برای محصولات یا خدمات میتواند جریان نقدی ورودی را کاهش دهد.

- افزایش هزینهها: افزایش ناگهانی هزینههای عملیاتی مانند حقوق، اجاره یا مواد اولیه میتواند فشار زیادی بر نقدینگی وارد کند.

- عدم دسترسی به منابع مالی: در مواقع اضطراری، اگر سازمان نتواند وام یا منابع مالی دیگری تأمین کند، دچار ریسک نقدینگی میشود.

استراتژیهای مدیریت ریسک نقدینگی

1. برنامهریزی جریان نقدی

اولین قدم در مدیریت ریسک نقدینگی، داشتن برنامهای دقیق برای جریان نقدی ورودی و خروجی است. این شامل پیشبینی دقیق زمان دریافت مطالبات و پرداخت تعهدات است.

2. نگهداری ذخایر نقدی

سازمانها باید بخشی از داراییهای خود را به صورت نقد یا داراییهای نقدشونده نگه دارند تا در شرایط اضطراری بتوانند از آن استفاده کنند.

3. تسریع دریافت مطالبات

پیگیری مؤثر برای دریافت به موقع مطالبات از مشتریان میتواند جریان نقدی ورودی را افزایش دهد و از مشکلات نقدینگی جلوگیری کند.

4. دسترسی به خطوط اعتباری

داشتن خطوط اعتباری از بانکها یا مؤسسات مالی میتواند در مواقع اضطراری برای تأمین نقدینگی مفید باشد.

5. سرمایهگذاری در داراییهای نقدشونده

بخشی از داراییها باید در ابزارهایی مانند سپردههای بانکی یا صندوقهای سرمایهگذاری نقدینگی باشد که به راحتی قابل نقد کردن هستند.

ابزارهای تحلیل و مدیریت ریسک نقدینگی

1. تحلیل جریان نقدی

تحلیل جریان نقدی فرآیندی است که در آن ورودیها و خروجیهای نقدی یک سازمان به دقت بررسی میشوند. این تحلیل به شناسایی نقاط ضعف در جریان نقدی کمک میکند و امکان پیشبینی مشکلات احتمالی را فراهم میسازد.

مثال: تصور کنید شرکتی در سهماهه گذشته 1 میلیارد تومان درآمد داشته اما 1.2 میلیارد تومان هزینه کرده است. با تحلیل جریان نقدی، مدیر مالی متوجه میشود که تأخیر در دریافت مطالبات مشتریان اصلیترین عامل مشکل است و میتواند با برنامهریزی برای تسریع دریافت این مطالبات، از بروز بحران جلوگیری کند.

2. نسبت نقدینگی

نسبتهای مالی مانند نسبت جاری و نسبت سریع ابزارهای ساده و مؤثری برای ارزیابی توانایی سازمان در پرداخت تعهدات کوتاهمدت هستند.

- نسبت جاری: تقسیم داراییهای جاری به بدهیهای جاری که نشاندهنده توانایی سازمان در پرداخت بدهیهای کوتاهمدت است.

- نسبت سریع: مشابه نسبت جاری است، اما موجودی کالا را از داراییهای جاری حذف میکند تا قابلیت نقدشوندگی سریعتر را نشان دهد.

مثال: اگر نسبت جاری یک شرکت 1.5 باشد، یعنی این شرکت به ازای هر 1 تومان بدهی جاری، 1.5 تومان دارایی جاری دارد که نشاندهنده وضعیت مطلوب نقدینگی است.

3. مدلسازی سناریو

مدلسازی سناریو یک ابزار پیشرفته برای پیشبینی تأثیر شرایط مختلف اقتصادی بر نقدینگی سازمان است. این روش به مدیران کمک میکند تا تصمیمات بهتری بگیرند و برای آینده آماده باشند.

مثال: یک شرکت صادراتی ممکن است تأثیر کاهش 10 درصدی نرخ ارز را بر درآمدهای خود شبیهسازی کند و بررسی کند که آیا میتواند با چنین شرایطی تعهدات مالی خود را پرداخت کند یا خیر.

4. شاخص استرس نقدینگی

شاخص استرس نقدینگی به سازمانها کمک میکند تا توانایی خود را در مواجهه با شرایط دشوار ارزیابی کنند. این شاخص معمولاً شامل تحلیل ظرفیت نقدینگی در مواجهه با شوکهای اقتصادی ناگهانی است.

مثال: یک بانک میتواند بررسی کند که اگر 20 درصد از سپردهگذاران بخواهند به صورت ناگهانی سپردههای خود را برداشت کنند، آیا توانایی پاسخگویی دارد یا خیر.

آموزش کار با ابزارها

- تحلیل جریان نقدی: از نرمافزارهایی مانند Excel یا ابزارهای پیشرفته مالی مثل SAP برای وارد کردن دادههای مالی و تجزیه و تحلیل استفاده کنید.

- محاسبه نسبتها: دادههای مالی را از ترازنامه استخراج کرده و نسبت جاری و سریع را با استفاده از فرمولهای ساده محاسبه کنید.

- مدلسازی سناریو: از نرمافزارهایی مانند MATLAB یا حتی ابزارهای شبیهسازی اقتصادی در Excel استفاده کنید.

- شاخص استرس: گزارشهای مالی گذشته را بررسی کرده و سناریوهای احتمالی را تعریف کنید تا توانایی سازمان در شرایط دشوار مشخص شود.

این ابزارها نه تنها به مدیران کمک میکنند تا ریسک نقدینگی را مدیریت کنند، بلکه به بهبود تصمیمگیریهای مالی و کاهش عدم اطمینان کمک میکنند.

اهمیت ریسک نقدینگی در زندگی شخصی

ریسک نقدینگی فقط برای کسبوکارها نیست. در زندگی روزمره هم ممکن است با این ریسک مواجه شوید. فرض کنید شما چک ماه آیندهتان را دریافت نکردهاید، ولی باید اجاره خانه و شهریه مدرسه بچهها را همین امروز پرداخت کنید. اگر پسانداز نداشته باشید یا نتوانید به سرعت پول نقد جور کنید، دچار مشکل خواهید شد.

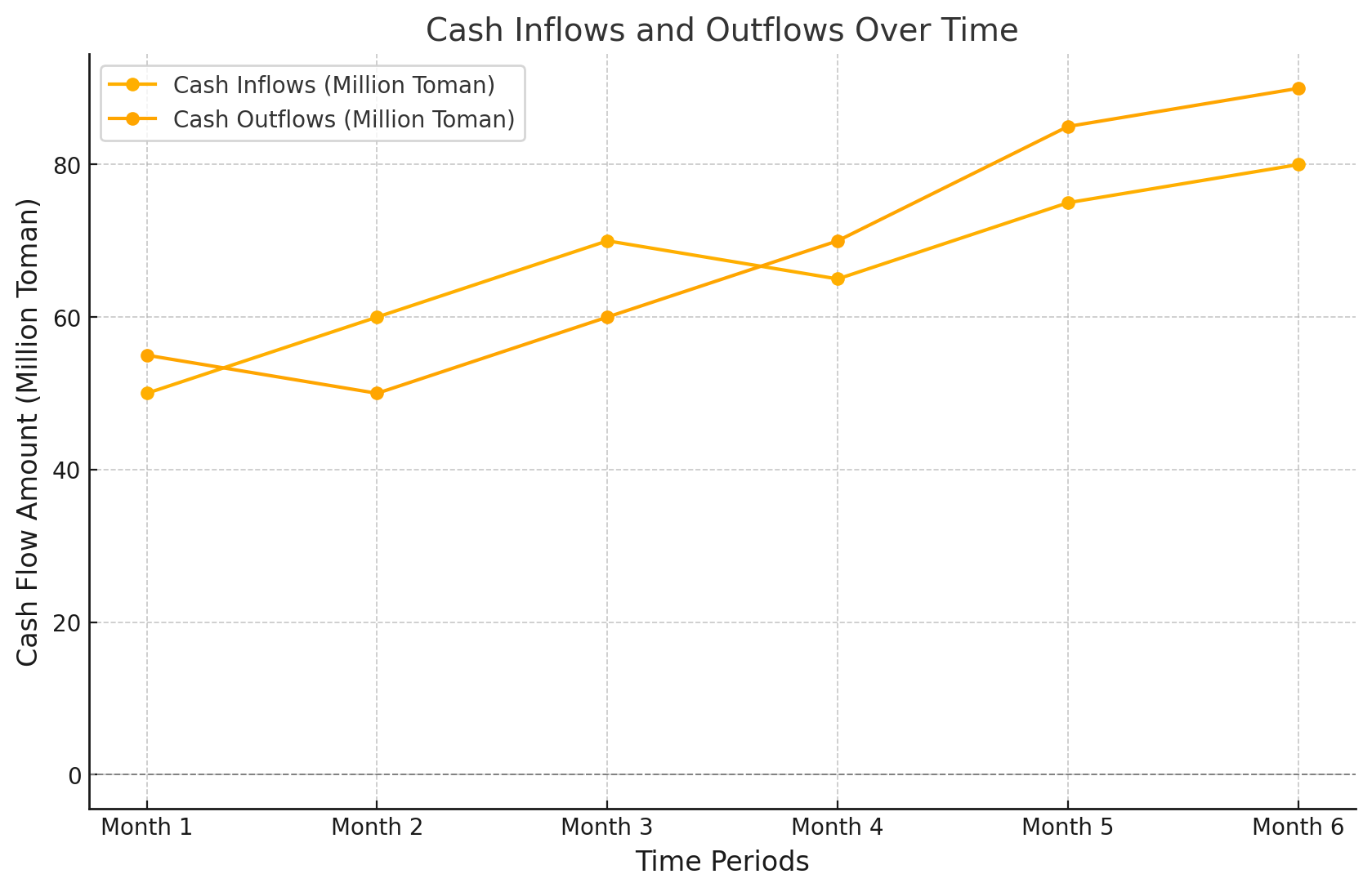

دادهها و نمودارها

این نمودار نشاندهنده جریان نقدی ورودی و خروجی در دورههای زمانی مختلف است. هدف این نمودار این است که به سادگی نشان دهد که چه زمانی یک شرکت یا خانواده بیشتر از درآمدشان هزینه میکنند و ممکن است با مشکل نقدینگی مواجه شوند.

- خط آبی (جریان نقدی ورودی): این خط میزان پولی را نشان میدهد که به شرکت وارد میشود. مثل درآمد حاصل از فروش، دریافت پول از مشتریان یا سایر منابع درآمدی.

- خط نارنجی (جریان نقدی خروجی): این خط نشاندهنده هزینههایی است که شرکت انجام میدهد. مثل پرداخت حقوق، اجاره، بازپرداخت وام یا خرید مواد اولیه.

نکات مهم

- ماههای تعادل: در ماههای 2 و 3، جریان ورودی و خروجی تقریباً برابر هستند یا ورودی بیشتر از خروجی است. این نشان میدهد که شرکت یا خانواده در این دورهها مشکلی با نقدینگی ندارند.

- ماههای مشکلساز: از ماه 4 به بعد، خط نارنجی (هزینهها) از خط آبی (درآمدها) بالاتر میرود. این یعنی در این دورهها شرکت بیش از درآمد خود هزینه میکند و احتمالاً با کمبود نقدینگی مواجه میشود.

این نمودار به زبان ساده توضیح میدهد که چگونه باید بین درآمد و هزینه تعادل برقرار کرد تا از مشکلات نقدینگی جلوگیری شود. اگر هزینهها از درآمد بیشتر شود، باید راههایی مثل کاهش هزینهها، تسریع دریافت مطالبات یا استفاده از ذخایر نقدی را در نظر گرفت.

ریسک نقدینگی یکی از چالشهای کلیدی برای سازمانها و افراد است. مدیریت مؤثر این ریسک میتواند به حفظ اعتبار، پایداری مالی و جلوگیری از بروز بحرانهای جدی کمک کند. با برنامهریزی مناسب، استفاده از ابزارهای مالی و مدیریت دقیق جریان نقدی، میتوانید اثرات منفی این ریسک را به حداقل برسانید.

برچسب ها :متفرقه

- نظرات ارسال شده توسط شما، پس از تایید توسط مدیران سایت منتشر خواهد شد.

- نظراتی که حاوی تهمت یا افترا باشد منتشر نخواهد شد.

- نظراتی که به غیر از زبان فارسی یا غیر مرتبط با خبر باشد منتشر نخواهد شد.

ارسال نظر شما

مجموع نظرات : 0 در انتظار بررسی : 0 انتشار یافته : 0